Este análisis se presenta en el contexto del día de la energía de la COP 30 en donde se espera que ministros de energía de todo el mundo se reúnan para discutir sobre la alineación de la planeación energética con la ambición climática.

Con las NDC 3.0 se busca mantener el calentamiento bajo 1,5 °C, fortalecer la transición energética justa, la salida de fósiles y la resiliencia, movilizar financiamiento y cooperación multisectorial hacia la carbono neutralidad en 2050. Su entrega debe simbolizar el inicio, no el cierre, de una ambición climática creciente.

Durante 2025, los países han presentado sus NDC 3.0, fijando compromisos climáticos al 2035. Esta ronda será la primera respuesta al GST-1 acordado en la COP28. Sin embargo, se ha encontrado que las NDC 3.0 hasta ahora las 123 NDCs que han sido actualizadas no cumplen con el nivel de ambición que se requiere para cumplir con las metas del Acuerdo de París y el umbral de los 1.5C. Por eso, es necesario que desde diferentes instancias, incluyendo la sociedad civil, se llame a la ambición de las NDC. Por esta razón, en el marco de Así va la Energía, analizamos lo que se incluyó o lo que deberían incluir las NDC de 4 países de la región (Colombia, México, Chile y Brasil) en respuesta a los objetivos globales de transición energética del Párrafo 28 del GST-1. Este análisis se realizó a la luz de las seis dimensiones de la plataforma, evaluando el nivel de ambición y alineación de cada país.

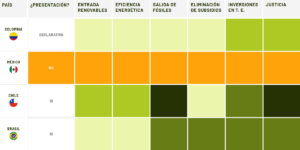

TABLA RESUMEN

DIMENSIONES

Entrada de renovables

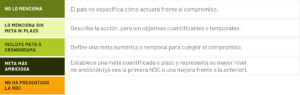

¿Se incorporaron metas cuantificables y explícitas alineadas con los resultados del GST?

- Brasil: No. Declara ampliar la participación de fuentes limpias, renovables y bajas en carbono, pero sin metas cuantificables ni plazos definidos

- Chile: Sí. Establece una meta cuantificada del 80% de generación eléctrica renovable al 2030 plenamente alineada con el mandato del GST.

- Colombia: No. Prioriza renovables y almacenamiento, pero sin metas numéricas ni temporales, condicionando avances a cooperación tecnológica y financiera internacional. Según análisis de Transforma y otros actores, se requiere una meta de capacidad instalada en el rango de las 21 a 44,1 GW a 2030 y entre 30 y 48 GW a 2035.

- México: NA. Debe incluir metas cuantificables e intermedias alineadas con el GST, consolidando la referencia de 44 GW solares y eólicos instalados como punto de partida hacia una descarbonización eléctrica acelerada.

Eficiencia energética

¿Se incorporaron metas cuantificables y explícitas alineadas con los resultados del GST?

- Brasil: No. Menciona la expansión de acciones de eficiencia energética y programas sectoriales, pero sin metas cuantificables ni plazos definidos, lo que limita su alineación con el GST

- Chile: Sí. Incluye una meta del 20% de mejora en intensidad energética al 2035 respecto de 2019, en línea con la Ley 21.305 y los objetivos del GST.

- Colombia: No. Reconoce la eficiencia como prioridad con medidas concretas (tarifas horarias, almacenamiento, gestión de demanda), pero sin metas numéricas o temporales explícitas. Colombia está preparada para comprometerse a meta mantener una tasa de mejora anual promedio de su intensidad energética alrededor o por encima del 4% a 2030.

- México: NA. Debería comprometerse a duplicar la tasa de mejora de eficiencia energética y avanzar en la electrificación del transporte y el consumo doméstico, asegurando coherencia con los objetivos globales del GST.

Salida de fósiles

¿Existe una intención explícita, así como los instrumentos necesarios (hoja de ruta, etc.), para una salida organizada de los combustibles fósiles antes de 2050 (puede ser en general o se cuenta como avance una hoja de ruta de un solo tipo de combustible o de las térmicas)?

- Brasil: No. Aunque promueve mayor participación de energías limpias, no establece una hoja de ruta ni compromisos explícitos para una salida organizada del petróleo, gas o carbón antes de 2050.

- Chile: Sí. Posee meta de abandono total del carbón al 2040 y planificación activa para sustituirlo con renovables, constituyendo una hoja de ruta clara hacia la descarbonización eléctrica.

- Colombia: No. Menciona el retiro gradual de térmicas, reducción de fósiles y reconversión productiva, y reafirma los diversos tratados suscritos, aunque sin un cronograma cuantificado ni estrategias de implementación. Se requiere que a partir de 2026 no se permitan nuevas plantas a carbón y se adopte una salida programada entre 2027 y 2031.

- México: NA. Debe establecer una hoja de ruta para la eliminación progresiva de los combustibles fósiles antes de 2050, evitando la extensión de centrales obsoletas y garantizando una transición ordenada y socialmente justa.

Eliminación de subsidios

¿Existe una intención explícita, así como los instrumentos necesarios (hoja de ruta, etc.), para la eliminación progresiva de los subsidios ineficientes a los combustibles fósiles antes de 2050?

- Brasil: No. No menciona la eliminación de subsidios a combustibles fósiles ni contempla instrumentos o cronogramas que orienten su eliminación progresiva antes de 2050.

- Chile: Sí. Reconoce explícitamente la eliminación progresiva de subsidios ineficientes como prioridad climática e impulsa el rediseño de impuestos a combustibles conforme al Precio Social del Carbono.

- Colombia: No. Reafirma la eliminación gradual de incentivos fósiles, pero sin hoja de ruta ni metas temporales definidas para concretarla antes de 2050. Se requiere la presentación del primer inventario de subsidios fósiles en 2025 y la hoja de ruta para su eliminación programada en 2026.

- México: NA. Debe definir una estrategia clara de eliminación gradual de incentivos fósiles, incorporando mecanismos de protección social y fiscales que aseguren una transición equitativa y compatible con las metas del Acuerdo de París.

Inversiones

¿Incluyen metas cuantificables o acciones explícitas frente a movilización de recursos (Mención de mecanismos de financiamiento como: Blended Finance, Plataformas País, fondos climáticos, Taxonomías Verdes) alineados con los objetivos de Transición Energética Justa como resultado del GST?

- Brasil: No. Incorpora la Plataforma de Transformación Ecológica (ETP) como marco para generar empleos verdes y sostenibles, financiada parcialmente mediante bonos soberanos por más de USD 2 mil millones (2023–2024), pero sin metas ni mecanismos explícitos de movilización de recursos vinculados a la TEJ.

- Chile: No. Incluye compromisos de diseñar y movilizar una cartera de inversiones público-privadas (2027–2030) y fortalecer la financiación climática local, aunque sin metas cuantificables ni instrumentos financieros específicos asociados a la TEJ.

- Colombia: Sí. Dedica un capítulo al Portafolio de Transición Socioecológica, con 120 proyectos valorados en USD $38.962 millones y financiamiento parcial (10,6%) identificado, lo que constituye un instrumento económico alineado con la TEJ.

- México: NA. Debe establecer una arquitectura financiera clara y cuantificable para la TEJ, integrando mecanismos de movilización de recursos (blended finance, fondos climáticos, plataformas país o taxonomías verdes) y planificación presupuestaria, priorizando proyectos de descarbonización, equidad territorial y generación de empleos sostenibles.

Justicia

¿Incluye metas, un componente específico de TJ o TEJ, acciones explícitas (como hojas de ruta) o implícitas orientadas a superar la pobreza energética, la ausencia de mecanismos de participación y/o pérdida de empleos?

- Brasil: No. Incorpora la justicia climática y la transición justa como eje narrativo e incluye taxonomía sostenible, uso de compras públicas y reconocimiento de desigualdades, pero carece de metas vinculantes e instrumentos para la implementación territorial y distribución justa de beneficios.

- Chile: Si. Incorpora la justicia climática como eje central mediante la “Transición Socioecológica Justa”, tratándola como criterio obligatorio en la planificación y ejecución de políticas climáticas; y la operacionaliza mediante principios legales, metas con plazos y mecanismos de participación como promover la reconversión laboral en sectores vulnerables al 2035 sectorial.

- Colombia: Si. Envía señales coherentes como incluir la Transición Energética Justa como un principio rector, pero en la práctica los programas contemplados carecen de avances en implementación, y claridad en su financiación y beneficiarios.

- México: NA. Debe ser inclusiva y justa, lo que requiere esfuerzos más claros para generar un marco normativo vinculante, metas sectoriales de energía obligatorias y mecanismos de consulta permanente para garantizar una transición energética verdaderamente justa.

EN RESUMEN:

El análisis muestra que Chile es el país más alineado con los resultados del Balance Mundial (GST), con metas cuantificables en renovables (80% al 2030), eficiencia energética (20% al 2035), eliminación de subsidios fósiles y un enfoque legal y participativo de transición socioecológica justa. Colombia avanza parcialmente con la referencia a un portafolio de inversión verde robusto (USD 38.962 millones) y la inclusión del principio de transición energética justa. Se espera que la versión definitiva de la NDC incluya metas cuantitativas en temas como energías renovables y una señal concreta sobre el avance en la salida de combustibles fósiles y la eliminación progresiva de subsidios a este tipo de combustibles.. Brasil presenta una narrativa sólida en justicia climática y empleos verdes, pero sin objetivos medibles ni hojas de ruta, limitando su alineación con el GST. México, en tanto, debe definir metas cuantificables, estrategias de eliminación de fósiles y subsidios, y mecanismos financieros y sociales que aseguren una transición energética justa y equitativa, con enfoque territorial y de género, compatible con el Acuerdo de París.