Así va

Alto

Así va 60/100

Entradas de Renovables

Así va 86/100

Eficiencia Energética

Así va 85/100

Salida de Fósiles

Así va 0/100

Eliminación de Subsidios

Así va 33/100

Inversiones en TE

Así va 36/100

Justicia en TE

No Aplica

Matriz energética y eléctrica

Resumen

Fecha de publicación: 22 de abril de 2026

La evaluación de Costa Rica revela los desafíos y las ventajas de un país que ya cuenta con una de las matrices eléctricas más renovables del mundo (cerca del 98% renovable en el 2025) y eficiencia energética relativamente alta, pero que a la vez enfrenta grandes retos estructurales, climáticos, y políticos para disminuir su dependencia de hidrocarburos para sus necesidades energéticas. Al contar con sistema energético ampliamente regulado por el estado y una multiplicidad de actores institucionales, se dispone de un sistema robusto y orientado a objetivos públicos (especialmente en sostenibilidad y acceso a servicios públicos), pero al mismo tiempo fragmentado y descoordinado, afectando la implementación de las metas de decarbonización.

El país depende 100% de las importaciones de combustibles fósiles y un 80% de su consumo se le atribuye al sector transporte (MINAE, 2026), por lo tanto, hoy en día, los esfuerzos de reducción fósil se centran en mejorar el sistema de transporte del país no solo en términos de electrificación sino también en inversión en infraestructura y transporte público. Sin embargo, esto enfrenta una paradoja sistemática ya que la recaudación fiscal de combustibles fósiles representa un porcentaje significante de la base tributaria, y además, los sectores intensivos en combustibles son beneficiados mediante subsidios cruzados y exoneraciones fiscales.

Por otro lado, se le da un gran enfoque a invertir en la diversificación de la matriz renovable a FRNC ya que fenómenos como El Niño pusieron a prueba la disponibilidad hídrica para la generación hidroéctrica. La renovabilidad interanual del país, así como su consumo de combustibles, depende fuertemente de fenómenos climáticos como este, reflejando desafíos frente la estacionalidad de la generación renovable.

El sector energético de Costa Rica destaca por dos características; una jerarquía institucional de amplia presencia estatal, y un historial de más de 60 años donde la predominan las fuentes renovables en la matriz eléctrica, combinada con una fuerte dependencia de combustibles fósiles para el sector transporte. Esto se debe a un conjunto de proyectos históricos de desarrollo que alinean esfuerzos estatales con principios de sostenibilidad y accesibilidad de servicios públicos.

En el andamiaje institucional de Costa Rica la jerarquía se encuentra en el Ministerio de Ambiente y Energía (MINAE), institución que define la política pública relacionada a la producción energética y gestión ambiental. En esta se encuentran las dependencias que configuran la gobernanza energética y climática, como el Viceministerio de Energía y la Dirección del Cambio Climático (DCC), que se encargan del desarrollo del Plan Nacional de Energía y el Plan Nacional de Descarbonización.

Bajo esta rectoría, el funcionamiento operativo recae principalmente en dos actores estatales. Por un lado, el Instituto Costarricense de Electricidad (ICE) es la institución autónoma del estado encargada de la operación y el desarrollo del Sistema Eléctrico Nacional (SEN). El ICE ejerce el monopolio de transmisión y lidera la generación (bajo un modelo de apertura controlado) y la distribución es compartida con su subsidiaria la Compañía Nacional de Fuerza y Luz (CNFL), cooperativas u otras empresas públicas. Por otro lado, la Refinadora Costarricense de Petróleo (RECOPE), concentra el monopolio de importación, almacenamiento y distribución de combustibles fósiles. Finalmente quien define las tarifas y subsidios de todo combustible y electricidad de venta al público es la Autoridad Reguladora de Servicios Públicos (ARESEP), bajo una filosofía de “servicio al costo”.

Los planes de desarrollo de la generación eléctrica son elaborados por el ICE en conformidad a las políticas nacionales: Plan Estratégico Nacional, Plan Nacional de Desarrollo e Inversión Pública y Plan Nacional de Energía. También se compromete a marcos como la Contribución Nacionalmente Determinada (NDC), objetivos de Desarrollo Sostenible (ODS) y el Plan Nacional de Descarbonización.

El perfil energético de Costa Rica está marcado por una dualidad entre una matriz energética fuertemente dependiente de combustibles fósiles (70.7%) y una matriz eléctrica altamente renovable (89.5%) (Tabla 1). Es importante recalcar que la electricidad solo representa cerca del 22% de la energía consumida a nivel nacional (Bazán Salazar, 2024). Costa Rica no cuenta con producción local de petróleo o gas, por lo que importa el 100% de los combustibles terminados, ya que no hay refinación local.

Según el Balance Energético Nacional (2024), el sector transporte representa el 85% del consumo total de fósiles, seguido por el sector industrial (figura 1). El sector residencial es el principal consumidor del sector eléctrico, y a pesar del crecimiento de la flota vehicular eléctrica, el sector transporte representa tan solo un 0.03% del consumo total de energía eléctrica (aunque esta cifra podría estar subreportada debido al consumo residencial para transporte).

Fuente: Elaboración propia en base a datos recopilados del Balance Energético Nacional 2024 (BEN, 2026a)

Análisis de NDC 3.0

La CND 2025-2035 (NDC 3.0) declara incremento de 2,27 MtCO₂e en límite absoluto establecido de emisiones netas al 2030 y en el presupuesto máximo establecido (de 106,53 MtCO₂e para 2021-2030, a 132,7 MtCO₂e para 2025-2035), sin embargo, esto se justifica por una recalibración metodológica del INGEI 1990-2021. Adicionalmente, si bien el período principal de cumplimiento sigue siendo el 2030, Costa Rica extiende el horizonte al 2035 para complementar la trayectoria de políticas, acciones sectoriales, y financiamiento climático de mayor plazo. Estos cambios perjudican la comparabilidad directa de las cifras, además de la claridad y trazabilidad de la progresión de las contribuciones.

Por otro lado, las contribuciones establecidas por sector en la actualización de la CND 2025-2035 introducen un enfoque mucho más detallado en comparación a la CND 2020. Se cuantifica la reducción estimada de emisiones y la composición del financiamiento por cada meta determinada, siendo avance en las dimensiones de AVE frente la salida de fósiles e inversión en TE. Además presenta mejores herramientas técnicas para la modelación de medidas de mitigación (como la CLEW-CR 3.0) que permiten una integración multisectorial y una mayor presión metodológica en el desarrollo de metas.

En cuanto a las otras dimensiones de AVE, la entrada de renovables se concentra en la descarbonización del sector transporte e industria. Establece una diversificación de FNCER y esfuerzos para descentralizar su producción, fomentando generación para autoconsumo (ICE, 2024). Procura incrementar la generación renovable a un 95% para el 2027, manteniéndose en ese porcentaje hasta el 2035, y además expone metas concretas en MW de la capacidad instalada renovable y en intensidad energética (E) para aumento de participación de biocombustibles.

La NDC 3.0 trata como principio “un mayor bienestar por colón invertido”, lo que extiende el enfoque a optimizar el uso de recursos para un bienestar económico, social y ambiental. Como avance frente a esto, se incorporan las nuevas dimensiones la Transición Justa (TJ) y Océanos en la SINAMECC, aunque sus metas e indicadores sean limitados. Finalmente, a pesar de mencionarse como un principio frente a todos los sectores, no se establecen metas cuantificables para la eficiencia energética y la eliminación de subsidios no se aborda del todo en la NDC 3.0.

Costa Rica presenta el caso de un país que empezó su transformación hacia la renovabilidad muy temprano dentro del paradigma renovable moderno, permitiéndole producir más del 90% de su electricidad con fuentes renovables desde hace más de una década. Esto se debe a contar con una condición base, que es disponer de abundantes recursos naturales, decisiones tempranas de inversión pública y un modelo institucional estatal que permitió sostener esta trayectoria en el tiempo. No obstante, históricamente se han ignorado elementos que componen el funcionamiento de sociedades sostenibles, como la planificación urbana y la movilidad eficiente. Como consecuencia, el transporte depende fuertemente de combustibles fósiles, lo cual revela que la transición energética en Costa Rica no es un problema de generación eléctrica, sino de transformación de la demanda energética.

Aún siendo la transformación del transporte el eje de la NDC, el Plan de Descarbonización, y la mayoría de las políticas climáticas costarricenses, la OECD (2025) identifica que una débil gobernanza, una fragmentación administrativa, y la falta de mercado de infraestructura vial reflejan retos significativos frente la deficiente planificación e implementación de proyectos para infraestructura vial. Por otro lado, hay una dependencia fiscal de los combustibles y una limitada escala de inversión en transporte sostenible.

En este contexto, se proponen las siguientes recomendaciones: 1) En el corto plazo promover la participación del sector privado y empresas internacionales en la contratación pública para evaluar proyectos de infraestructura (OECD, 2025). 2) Una aceleración de inversiones en el transporte público masivo, electrificación de flotas, y desarrollo de infraestructura de carga. 3) Fortalecer la planificación urbana, promoviendo sistemas multimodales que reduzcan la dependencia del vehículo privado. 4) Reformar gradualmente los esquemas fiscales asociados a los combustibles fósiles, incorporando mecanismos que internalicen externalidades ambientales y compensen la pérdida de ingresos fiscales. 5) A largo plazo, simplificar el marco institucional de transporte, fortalecer las capacidades técnicas, y reducir el impacto de los ciclos políticos en los proyectos viales (OECD, 2025).

Entradas de renovables

Fecha de publicación: 22 de abril de 2026

El puntaje de Costa Rica frente a la dimensión de Entrada de Renovables es 86/100. Este puntaje refleja el desempeño del país a partir de indicadores de tendencia, variación interanual y alineación con metas, y se explica a partir del siguiente análisis

Costa Rica ha alcanzado una generación eléctrica que superó el 98% de fuentes renovables durante varios años de la década de 2020, basada principalmente en la energía hidroeléctrica (ICE, 2023). En 2023 y 2024, el fenómeno de El Niño redujo la lluvia afectando la capacidad de generación hidro, lo que redujo la generación de fuentes renovables al 95% en 2023 y al 90% en 2024 (MINAE, 2026), forzando un aumento en la generación térmica para cubrir la demanda. Bajo esta realidad, el reto no es triplicar la capacidad de generación renovable en un sentido literal. Para el caso de Costa Rica, triplicar se debería enfocar en la resiliencia y diversificación más que en la simple expansión hídrica (ICE, 2024). El Plan de Expansión de la Generación (PEG) 2024-2040 proyecta la incorporación de hasta 3.511 MW adicionales en escenarios de alta demanda (ICE, 2024). Se priorizan fuentes no hídricas como la solar y eólica (con límites de hasta 700 MW cada una al 2030) y la geotermia firme, destacando el proyecto Borinquen 1 (55 MW) para 2029. (ICE, 2024), y se aspira a lograr un 33% de energías renovables no convencionales en la matriz eléctrica (MINAE, 2025a).

- Comportamiento tendencial. Durante los últimos años, Costa Rica ha experimentado un leve crecimiento en la capacidad de renovables instaladas, con un incremento marginal de 41 MW del 2020-2024. Esto se debe principalmente a una disminución en el crecimiento de la demanda durante la década anterior, por lo que las autoridades decidieron posponer las inversiones ante el riesgo de una sobreoferta y cuyos resultados se observaron en el período mencionado.

- Comportamiento interanual. La entrada de renovables experimenta un pico del 2021 al 2022, seguido de un descenso marcado del 2023 al 2024. Al mismo tiempo, el índice de renovabilidad en la capacidad muestra el inverso; un descenso en la capacidad instalada fósil del 2020 al 2023, y un crecimiento agudo en el 2024.

- Comparación benchmark. El Plan de Expansión de la Generación Eléctrica (2024-2040) estima a partir de proyecciones alineadas con el Plan Recomendado un aumento de 27% de capacidad renovable entre el 2024 y el 2030 (Plan de Expansión de la Generación Eléctrica 2024-2040). La evolución observada entre 2020-2024 muestra un estancamiento de capacidad instalada con un crecimiento anual promedio cercano al 0.3%, demostrando la ausencia de una dinámica sostenida de entrada de energías renovables para alcanzar esta meta

| Indicador | Interanual | Tendencial |

| Capacidad instalada de renovables | 0% | N/A |

| Share de generación renovable en el total | N/A | 86% |

| Dimensión | ||

En el período 2010-2020, Costa Rica enfrentó una reducción del crecimiento de la demanda, debido a un menor crecimiento económico y a la agudización durante la pandemia de COVID-19 (ICE, 2021). Las proyecciones de la demanda para esta década eran optimistas, por lo que las inversiones permitieron adicionar 800 MW de nueva capacidad durante el período 2015-2020 por los procesos de construcción o contratación basados en las altas proyecciones realizadas en el periodo 2008-2015 (ICE, 2021). Como resultado, se generó una brecha entre la oferta de generación a corto plazo y la demanda. Debido a este desfase, el Plan de Expansión 2020-2035 introdujo por primera vez la finalización de los contratos de compra de energía con generadores privados que vencían durante el periodo , así como la posposición de nuevas inversiones, explicando el estancamiento de capacidad instalada en los periodos 2020-2022 (ICE, 2021).

Sin embargo, la recuperación post pandémica presentó un crecimiento de la demanda mayor que el previsto en proyecciones anteriores. Ante el acelerado crecimiento de la demanda, los efectos de las sequías prolongadas en el 2023, causadas por el fenómeno de El Niño, y un plan robusto de modernización de plantas renovables que implica una pausa en su operación, se optó por la incorporación de una capacidad térmica sólida de respaldo (ICE, 2024). Esto no significa un cambio en la política nacional, el actual Plan de Expansión de la Generación Eléctrica procura seguir aumentando la capacidad renovable.

Eficiencia energética

Fecha de publicación: 22 de abril de 2026

El puntaje de Costa Rica frente a la dimensión de Eficiencia Energética es 85/100. Este puntaje refleja el desempeño del país a partir de indicadores de tendencia, variación interanual y alineación con metas, y se explica a partir del siguiente análisis.

Costa Rica presenta niveles de intensidad energética relativamente bajos en comparación con América Latina (Carvajal, et al. 2025) debido a la composición y tamaño de su economía y su matriz eléctrica altamente renovable. El comportamiento de la eficiencia energética indica una mejora durante el periodo observado 2020-2024, aun cuando el país aumenta el consumo de energía cada año (Bazán Salazar, 2024). Esto se debe en su mayor parte al crecimiento de sectores productivos como los servicios al turismo y manufactura de dispositivos, los cuales tienen menor consumo energético frente a economías donde predomina la industria (IEA, 2023). Sin embargo, la eficiencia sigue siendo una debilidad en el sistema costarricense y su mejora en los últimos años ha sido limitada. El sector transporte domina más de la mitad de la intensidad energética sectorial del país y se caracteriza por ser altamente ineficiente (Acosta, et. al. 2025), por lo que el ritmo de electrificación, los avances en el transporte colectivo, y las medidas de ahorro de combustible del sector son determinantes frente la trayectoria de mejora en eficiencia.

- Comportamiento tendencial: El patrón de intensidad energética muestra una caída en general durante el periodo 2019-2024, con mejoras no lineales. La intensidad sectorial muestra que transporte persiste en tener el porcentaje más relevante frente a todos los demás sectores

- Comportamiento interanual: Hubo una pequeña mejora en la eficiencia energética en el 2020, seguida por una estabilización en el 2021. Estos resultados se deben al efecto que tuvo la pandemia tanto en la contracción del del PIB, la demanda eléctrica, y el tráfico debido a las restricciones vehiculares, reduciendo el uso de combustible lo suficiente para contrarrestar las contracciones del PIB (PNUD, 2021). El 2022 fue el año donde se alcanzó el avance más significativo en eficiencia energética. Ese año hubo un conjunto de factores que impulsaron esta mejora, por ejemplo, un crecimiento del PIB superior al del consumo de energía (Carvajal, et al. 2025), el precio de combustible en Costa Rica llegó a los más altos históricamente, lo cual probablemente afectó comportamientos operacionales y de consumo (RECOPE 2023), y una alta participación de renovables (98.2%) (MINAE, 2022). Sin embargo, en el 2023 la intensidad aumentó, lo cual coincide con los efectos de El Niño que que incrementa la compra de combustibles un 702% la (Asamblea Legislativa de la República de Costa Rica, 2025). El 2024, se recupera una trayectoria positiva.

- Comparación benchmark: La meta global de GST propone un 4% de mejora anual frente a la eficiencia energética a nivel global, esto va alineado con la meta del Plan Estratégico Sectorial del Ambiente 2025-2030 que propone reducir un 19% de la intensidad energética (de 2,6 MJ/USD a 2,1 MJ/USD), asumiendo un 3.5-4% annual del 2025-2030. Sin embargo, en Costa Rica los patrones de eficiencia parecen ser episódicos en vez de demostrar un mejoramiento constante alrededor de la cifra propuesta. El 2022 fue el único año en el que se mostró una eficiencia mayor al 4%, con los demás estando por debajo de la meta.

| Indicador | Interanual | Tendencial |

| Mejora en eficiencia energética | 100% | 80% |

| Dimensión | ||

Esta dimensión refleja que contar con una matriz eléctrica altamente renovable no equivale a contar con una estructura de un sistema de energía eficiente. La baja en intensidad energética se ve afectada por un esfuerzo de política orientado a la reglamentación de estándares de eficiencia tecnológica, pero se limita a los sectores de menor intensidad energética, como el residencial y el comercial. Por otro lado, la situación del transporte –al cual se responsabiliza el 85% del consumo de combustibles (MINAE, 2026)–, se ha tratado de abordar mediante esfuerzos de electrificación, sin embargo, su problemática se caracteriza por una desarticulación urbana, una problemática oferta de servicio de transporte público, la ausencia de infraestructura para un tráfico activo, y una alta dependencia del vehículo privado, (Acosta et al. 2025), por lo que sus esfuerzos serán limitados si no se priorizan desde la planificación urbana.

Lo anterior se ha tratado de abordar principalmente mediante la electrificación del transporte. En el 2018 entra a vigencia la Ley 9518, Incentivos y Promoción para el Transporte Eléctrico para impulsar las metas establecidas por Plan Nacional de Transporte Eléctrico 2018-2030 y Plan de Descarbonización 2018-2050, cuales proponen alcanzar un 30% de vehículos ligeros -públicos o privados- libres de emisiones para el 2035. El caso evidencia un aumento de 507% del parque automotor eléctrico entre el 2020-2024 (MIDEPLAN, 2025), y posicionando al país como el tercero en Latinoamérica con mayor número de vehículos eléctricos livianos (OLADE, 2025). Aún así, los vehículos eléctricos representan tan solo el 2% de la flota de automotores circulantes del país (Recio, 2025) y el crecimiento no ha sido el suficiente para afectar la intensidad energética del sector. Costa Rica además cuenta con una Estrategia Nacional de Hidrógeno Verde 2022-2050 y una Estrategia Nacional de Biocombustibles para sustituir parcialmente la demanda de combustible en aquellos sectores difíciles de electrificar, como el transporte pesado y procesos industriales térmicos, aunque se estos encuentran aún en una fases piloto o sin ejecutar .

Por otra parte, Costa Rica cuenta con avances institucionales y normativos para abordar la eficiencia energética, los cuales explican la mejora parcial de eficiencia a lo largo de los años, sin embargo, se identifican vacíos importantes de fiscalización, coordinación, y escala de estos esfuerzos (SICREE, 2023). Por ejemplo, la Ley 7447 de Regulación del Uso Racional de la Energía, impulsada por el Proyecto de Eficiencia Energética (hasta el 2024), ha servido como base jurídica para desarrollar instrumentos técnicos como el Programa Nacional de Etiquetado Ambiental y de Eficiencia Energética (2011), normas voluntarias para la iluminación, secadoras y lavadoras de ropa, calentadores de agua eléctricos, entre otros, (consultar el SICREE, 2023 para ver más), reglamentos técnicos obligatorios de eficiencia energética (RTCR), y el Laboratorio de Eficiencia Energética. Sin embargo, la mayoría de estos instrumentos son indicativos y no mandatorios, aunque sí ha habido un desarrollo significativo de RTCR dirigidos a tecnologías del sector residencial y comercial, como por ejemplo el RTCR 475:2015 que establece los niveles mínimos de eficiencia energética para aires acondicionados para poder ser importados y comercializados, el RTCR 458:2011 para los aires acondicionados, entre otros.

Salidas fósiles

Fecha de publicación: 22 de abril de 2026

Esta dimensión tendrá una aproximación cualitativa para el caso costarricense.

La salida de fósiles representa el mayor desafío para Costa Rica, ya que constituye la principal fuente de energía del país y aporta más del 80% de la matriz energética. En 2024, Costa Rica registró su mayor consumo de combustibles en la historia: 4.099 millones de litros, un aumento interanual del 8,39% al incluir las ventas destinadas a la generación térmica (Arrieta, 2025). A pesar del aumento en el consumo de fuentes fósiles para la generación eléctrica durante el período 2023-2024, debido a la reducción de la producción hidroeléctrica producto de la sequía generada por el fenómeno de El Niño, el sector transporte es responsable de más del 80% del consumo de energía primaria (MINAE, 2026). Dadas estas características, la salida de fósiles en Costa Rica está estrechamente ligada a cambios en los patrones de movilidad de las personas y en el transporte de mercancías.

Balance energético y balanza comercial

- Comportamiento tendencial:

Costa Rica depende al 100% de las importaciones de combustibles fósiles terminados (no cuenta con refinación interna desde 2011). Entre 2019 y 2025, las importaciones de barriles de derivados petroleros crecieron un 10,2% (RECOPE, 2026). Esta tendencia refleja tanto el dinamismo económico como el incremento del parque vehicular, intrínsecamente ligado al consumo de combustibles fósiles. Este incremento se debe al aumento de las importaciones de gas licuado de petróleo (GLP), diésel y combustible de aviación.

- Comportamiento interanual:

Durante el ciclo 2024-2025, las importaciones de combustibles fósiles disminuyeron un 4% (medidas en barriles de producto). Esta reducción fue principalmente originada por la disminución del consumo de fuel oil, combustible que se utiliza para la generación eléctrica en las plantas térmicas, ya que, en 2025 (RECOPE, 2026), la matriz eléctrica superó el 98% de generación procedente de fuentes renovables (ICE, 2026) al haber finalizado el fenómeno de El Niño. Por su parte, en términos de valor, la reducción es del 13% debido a la disminución de los precios de importación (RECOPE, 2026).

Costa Rica enfrenta la paradoja sistémica de un liderazgo en la generación eléctrica renovable, pero con una dependencia crítica de los hidrocarburos para sus necesidades energéticas. Como se mencionó anteriormente, más del 80% del consumo de energía proveniente de fuentes fósiles está relacionado con el sector del transporte (MINAE, 2026).

Actualmente, el país enfrenta importantes desafíos de planificación urbana que inciden en la alta dependencia del transporte privado (Acosta et al. 2025), la baja penetración de alternativas competitivas en la movilidad pública y la inexistencia de electrificación o de uso de fuentes alternativas de combustible para el transporte de carga pesada. El lento avance de proyectos de alto impacto estratégico, como el Tren Rápido de Pasajeros (TRP), ha eliminado una de las principales herramientas para reducir la demanda de combustibles en la Gran Área Metropolitana. Finalmente, existe un marco regulatorio para la fijación de tarifas de los combustibles bajo la metodología de “servicio al costo”, que no necesariamente considera las externalidades ambientales al fijar precios, por lo que no se incentiva la transición hacia fuentes limpias.

Acelerar la salida de fósiles implica realizar inversiones que disminuyan la dependencia de los vehículos tradicionales. Dentro de la CND 2025-2035 se proponen medidas orientadas a alcanzar dichas metas. Entre las principales medidas se encuentran:

- Infraestructura de Recarga Eléctrica: Despliegue de una red nacional capilar de estaciones de carga rápida e inteligente que garantice la certidumbre operativa a los usuarios.

- Modernización de la Movilidad Masiva: Ejecución de programas intensivos en capital para la sustitución de concesiones urbanas por flotas de autobuses de cero emisiones y la reactivación de sistemas ferroviarios metropolitanos.

- Tecnologías para Transporte Pesado: Financiamiento de cadenas de suministro para biocombustibles avanzados en el corto plazo y el desarrollo de infraestructura de hidrógeno verde para la logística de larga distancia en el largo plazo.

La materialización de estas inversiones es una condición necesaria para transformar la demanda energética nacional y propiciar la reducción del consumo de fósiles.

Subsidios

Fecha de publicación: 22 de abril de 2026

El puntaje de Costa Rica frente a la dimensión de Eliminación de subsidios es 32/100. Este puntaje refleja el desempeño del país a partir de indicadores de tendencia, variación interanual y alineación con metas, y se explica a partir del siguiente análisis

En Costa Rica, el esquema de subsidios a los combustibles fósiles difiere de otros países debido a la estructura del sistema energético. En particular, muchos de los subsidios no se materializan como transferencias fiscales directas, sino como subsidios cruzados incorporados en precios regulados, definidos mediante la estructura tarifaria establecida por la institución pública, ARESEP. La tarifa final se define mediante una metodología que reconoce precios internacionales, el tipo de cambio, el impuesto único, y costos operativos de RECOPE (el operador central del sistema nacional de combustibles en cuanto importación, almacenamiento, y distribución), todo esto bajo una filosofía ‘servicio al costo’ (ARESEP, s.f). Esto implica que el apoyo a los combustibles fósiles no siempre es visible como gasto público explícito, sino que se distribuye entre consumidores de otros productos (gasolina, diésel, y otros) a través de mecanismos regulatorios, usualmente produciendo beneficios a sectores intensivos en combustible (Ministerio de Hacienda, 2022). Estos subsidios son regulados por el Decreto de Política Sectorial del MINAE (Ej. Decreto Ejecutivo N° 39437-MINAE). Por otra parte, Costa Rica no cuenta con producción nacional de petróleo, gas o carbón, lo que implica la ausencia estructural de subsidios a la producción.

| Dimensión | Subdimensión | Tendencial | Interanual |

| Subsidios | Producción | 7% | 100% |

| Consumo | 11% | 100% | |

| Dimensión | 33 | ||

Carga fiscal de subsidios al consumo y a la producción

- Comportamiento tendencial: Del 2020 a 2022 hubo un aumento marcado en la carga fiscal de subsidios al consumo, lo cual coincide con un shock internacional de precios de energía. Del 2022-2024 hay una caída progresiva, la cual se puede interpretar a una normalización de precios internacionales del petróleo disminuyendo la necesidad de intervención estatal.

- Comportamiento interanual: El pico del 2022 coincide con una fuerte intervención fiscal por medio de subsidios implícitos donde se establecen conjunto de leyes y decretos temporales otorgados con el fin de reducir el costo de ciertos combustibles ya sea por factores geopolíticos o para la recuperación de la economía post-COVID. Por ejemplo, se dió reducción del impuesto único al GAS LGP establecido por la Ley Nº 10110 (2022), con el propósito de apoyar la recuperación social post-covid de los hogares que utilizan gas para cocinar o como combustible y para acelerar procesos de reactivación económica para el sector de industria y servicios que obtienen energía de esta fuente (OECD, 2023). También, establece la Ley Nº 10295 (2022) detener por 6 meses el incremento del impuesto único a los combustibles para mitigar los altos valores de inflación que se preveían por la guerra Rusia-Ucrania. Adicionalmente se publica el decreto Nº 4375-MINAE (2022), el cual reduce el costo del diésel durante los meses de de junio y julio para proteger a los sectores más vulnerables de la población del aumento de precio de combustibles, favoreciendo al transporte público, el transporte de carga, la agricultura y la pesca. Se estima que los costos fiscales por medidas de apoyo a combustibles (transferencias directas y gasos tributarios) alcanzaron ₡130,549 millones (aproximadamente $202 millones USD) en el 2022. El comportamiento de la carga fiscal se reduce del 2022-2024, demostrando coherencia con la Estimación del Gasto Tributario (2024), donde se reduce el monto exonerado del impuesto único de ₡75.159,9 millones en el 2023 (aproximadamente $137 millones), a ₡55.292,55 millones (aproximadamente $108 millones USD) en el 2024.

Costa Rica, a diferencia de otros países, no cuenta con incentivos para la producción de fósiles. De hecho, en el 2019 se establece el Decreto Ejecutivo No. 41578 que declara moratoria la exploración y explotación petrolera en Costa Rica.

Por otro lado, sí existen subsidios explícitos que benefician sectores y combustibles mediante exoneraciones fiscales y diferenciación impositiva. En el 2001, la Ley Nº 8114 estableció el Impuesto Único a los Combustibles, el cual puede ser ajustado trimestralmente por el Ministerio de Hacienda. Este representa una carga fiscal diferenciada por litro entre tipos de combustibles y en el caso de Costa Rica, ha beneficiado históricamente el diésel sobre la gasolina (gasolina súper ₡277 ($0.43 USD)/litro; regular ₡263 ($0.57 USD)/litro; diésel ₡156 ($0.34 USD) /litro) (RECOPE, 2025). La diferencia tiene implicaciones distributivas al beneficiar a los usuarios intensivos en diésel (transporte y carga), y ambientales al beneficiar al combustible que presenta mayores costos ambientales. La misma ley establece exoneraciones explícitas del impuesto único a abastecimiento de líneas aéreas, buques internacionales, combustibles de la Cruz Roja, y la pesca no deportiva. En el 2022, la distribución del gasto tributario por impuesto único muestra que aerolíneas concentraron 83,64% del beneficio, seguidas por pescadores con el 9,77% (Ministerio de Hacienda, 2023). Por otro lado, el sector pesquero cuenta con un subsidio específico otorgado mediante la Ley N° 7384 (1994), basado únicamente en el costo promedio de importación y distribución (precio en plantel). Esto legalmente excluye a los pescadores de pagar el margen de operación, los gastos administrativos de la refinadora y cualquier sobreprecio del subsidio cruzado de la ARESEP.

Es importante recalcar que el Impuesto Único es una fuente neta de ingresos fiscales, siendo el tercer impuesto con mayor representación tributaria (9.43%), recaudando hasta el 1.3% del PIB (Ministerio de Hacienda, 2025). Por esta razón, la transición hacia la electrificación del transporte y la descarbonización no representa un ahorro por la eliminación de subsidios, sino un reto estructural, ya que genera una erosión de la base tributaria, lo que incluso tiene implicaciones para la conservación, pues parte de este tributo se utiliza para el pago de servicios ambientales.

La persistencia de estos subsidios y dependencia de recaudación tributaria de los combustibles refleja tensiones entre los objetivos de descarbonización del país, especialmente en un contexto de alta dependencia fósil en el sector transporte. Adicionalmente, Costa Rica no cuenta con una internalización completa de externalidades, es decir, los precios de los combustibles no reflejan costos de contaminación, las emisiones de GEI, y los impactos de salud, lo cual refleja una falta de internalización eficiente de los costos sociales e impactos ambientales.

Inversiones en TE

Fecha de publicación: 22 de abril de 2026

A partir del año 2024, el estado de las inversiones asociadas a la transición energética en Costa Rica presenta un escenario de recuperación y perspectivas positivas a mediano plazo. Los flujos de capital evidencian un dinamismo acelerado en la generación renovable como consecuencia de un cambio en la estrategia de inversión, ante la exposición al riesgo que evidenció la sequía del fenómeno de El Niño y el incremento de la demanda pospandémica (ICE, 2024) con un aumento de la inversión en renovables en el año 2024 con respecto a los años anteriores (más de un 200% en el 2024 con respecto al 2019). En este contexto se da bajo un sistema donde la empresa estatal ICE es el actor principal, debido a que, es una empresa verticalmente integrada y posee la mayor parte de la generación, transmisión y distribución de energía eléctrica, además del rol como principal planificador del sistema. La integración al Mercado Eléctrico Regional -MER, el cual abarca desde Guatemala hasta Panamá, sigue operando con limitaciones sustanciales, careciendo de plataformas que brinden certidumbre para la negociación de contratos a largo plazo y limitando el financiamiento externo (ICE, 2024) y así como dificultades en la modernización de la red de transmisión, lo que condiciona la integración a gran escala de nuevos proyectos de energía limpia a nivel regional. En el área de inversiones de fósiles, vale la pena mencionar que en Costa Rica existe una moratoria petrolera vigente desde 2002, la cual prohíbe la exploración y explotación de hidrocarburos hasta el 31 de diciembre de 2050, lo cual representa una prohibición tácita a la inversión en estas fuentes de energía.

- Comportamiento tendencial:

El comportamiento tendencial evidencia una reactivación tras un periodo de bajo dinamismo (2019-2023), originalmente ocasionado por la sobreoferta y el lento crecimiento de la demanda de 2% en promedio por año entre 2010 y 2019 (comparado con 5.5% del periodo 1990-2006). Sin embargo, la disminución de la producción hidroeléctrica, causada por la sequía de El Niño y el acelerado crecimiento de la demanda después de la pandemia (promedio de 4%), ha reactivado los planes de inversión, procurando una mayor diversificación, incorporando fuentes solares y eólicas, y sistemas de almacenamiento en baterías (ICE, 2024). No obstante, esta tendencia inversora sigue anclada casi exclusivamente en el sector eléctrico tradicional, donde el 73% de las inversiones del periodo 2019-2024 se destinaron a la hidro.

- Comportamiento interanual:

En el 2024 se observó un incremento acelerado (55 veces el monto del año previo) en la inversión en renovables, sin embargo, esto obedece a que el 2023 fue el año de menor inversión en décadas. Sin embargo, el incremento marca un cambio de tendencia, en parte debido a la vulnerabilidad expuesta por el fenómeno de El Niño. El ICE anunció planes para incorporar 412 MW de nueva capacidad (solar, eólica y de biomasa), con una inversión estimada de $539 millones (ICE, 2024), que se materializará en los próximos años Adicionalmente, la institución resalta el compromiso de invertir $1.000 millones para modernizar la red nacional de transmisión en la próxima década (ICE, 2025), apoyado por flujos multilaterales, como los $100 millones de BID Invest, orientados a modernizar la infraestructura eléctrica nacional (BID Invest, 2026).

| Dimensión | Subdimensión | Tendencial | Interanual |

| Inversión | Renovables | 15% | 100% |

| Petróleo | |||

| Dimensión | |||

Las inversiones en la transición energética costarricense registran una recuperación,y se estima que para el periodo 2022 – 2030 el país deberá invertir cerca de US$4.000 millones en infraestructura que permita la producción, transmisión y distribución de energía (Ruiz, 2024). Los planes de inversión actuales se canalizan principalmente hacia la nueva generación eléctrica basada en fuentes renovables, mientras que la inversión en la electrificación del transporte se canaliza de forma individual (compra de vehículos) y la inversión para electrificar el transporte público y pesado es marginal hasta la fecha.

La falta de inversiones en transporte masivo bajo en emisiones y la escasa inversión pública en infraestructura de carga rápida a nivel nacional dejan la transición de la movilidad en una posición frágil. Sin embargo, esto podría cambiar en los próximos años, ya que existe interés por parte del próximo gobierno que ingresa a partir de aprobar un crédito para el Tren Rápido de Pasajeros, el cual se proyecta como una inversión de US$800 millones y una movilización estimada de cerca de 100,000 personas al día al 2030 (INCOFER, 2025). En la Asamblea Legislativa existen proyectos para favorecer el ingreso de capital privado para la infraestructura de carga rápida, ya que, en la actualidad, las barreras legales, hacen que esta solo pueda ser provista por las empresas distribuidoras de energía eléctrica (Asomove, 2026).

De acuerdo con la CND 2025-2035, el portafolio de inversiones necesario para realizar una transformación significativa del sector transportes en Costa RIca es cercana a los US$2,000 millones. Esta portafolio incluye el tren rápido de pasajeros descrito anteriormente; inversiones estimadas en US$103 millones para alcanzar la meta de que el 10% del transporte público sea cero emisiones en el 2035; para el despliegue progresivo de infraestructura de recarga para vehículos eléctricos serán necesarios al menos US$80 millones; US$35 millones para la sustitución progresiva del diésel en el transporte de carga; y para el tren de carga se requiere una inversión de US$840 millones.

En conjunto, las perspectivas de inversión en la transición energética de Costa Rica reflejan un escenario de oportunidad, condicionado por restricciones estructurales. Si bien el resurgimiento de la inversión en generación renovable y en la modernización de la red eléctrica constituye una señal positiva, este impulso continúa concentrándose en un segmento que ya presenta altos niveles de descarbonización, mientras persiste una brecha crítica en la transformación del transporte, principal foco de consumo de combustibles fósiles y generación de emisiones del país. El cumplimiento de los compromisos establecidos en la CND 2025-2035 donde el transporte tiene un papel central podría transformar de forma significativa esta realidad.

Justicia en TE

Fecha de la última actualización: 21 de mayo de 2026

Costa Rica ha sido pionero a nivel mundial en la transformación hacia la renovabilidad, produciendo más del 90% de su electricidad con fuentes renovables desde hace más de una década. Esta trayectoria ha sido posible gracias a la disponibilidad de recursos naturales, decisiones tempranas de inversión pública, y contar con un modelo institucional estatal que permitió sostener la generación renovable a lo largo de más de 60 años. No obstante, históricamente se han ignorado elementos que componen el funcionamiento de sociedades sostenibles, como la planificación urbana y la movilidad eficiente. Como consecuencia, el transporte depende fuertemente de combustibles fósiles, lo cual revela que la transición energética en Costa Rica no es un problema de generación eléctrica, sino de transformación de la demanda energética.

Aún siendo la transformación del transporte el eje de la NDC, el Plan de Descarbonización, y la mayoría de las políticas climáticas costarricenses, la OECD (2025) identifica que una débil gobernanza, una fragmentación administrativa y la falta de mercado de infraestructura vial reflejan retos significativos frente a la deficiente planificación e implementación de proyectos para infraestructura vial. Por otro lado, una dependencia fiscal de los combustibles y una limitada escala de inversión en transporte sostenible, imponen obstáculos significativos para lograr esta transición.

En este contexto, se proponen las siguientes recomendaciones: 1) En el corto plazo promover la participación del sector privado y empresas internacionales en la contratación pública para evaluar proyectos de infraestructura (OECD, 2025). 2) Una aceleración de inversiones en el transporte público masivo, electrificación de flotas, y desarrollo de infraestructura de carga. 3) Fortalecer la planificación urbana, promoviendo sistemas multimodales que reduzcan la dependencia del vehículo privado. 4) Reformar gradualmente los esquemas fiscales asociados a los combustibles fósiles, incorporando mecanismos que internalicen externalidades ambientales y compensen la pérdida de ingresos fiscales. 5) A largo plazo, simplificar el marco institucional de transporte, fortalecer las capacidades técnicas, y reducir el impacto de los ciclos políticos en los proyectos viales (OECD, 2025).

La subdimensión de pobreza energética muestra que Costa Rica cuenta con una cobertura prácticamente universal, el precio de la energía es asequible, su matriz de cocción es limpia, y la calidad del servicio es relativamente alta. Sin embargo, los obstáculos se reflejan en las metodologías utilizadas para reflejar las cifras reales, alcanzar la “última milla” de cobertura, reducir brechas territoriales en la calidad del servicio eléctrico, y las implicaciones de contar con un crecimiento en el GLP como energético para cocción. Por lo tanto, las recomendaciones para mejorar la justicia energética en el país serían las siguientes: 1) Desarrollar sistemas eléctricos resilientes ante las adversidades climáticas. 2) Trabajar en la gestión física y digital del territorio alrededor de la red. 3) Evaluar la rentabilidad técnica, económica y social de incentivar la electrificación de energéticos utilizados para cocción.

En cuanto a justicia climática y participación comunitaria, a pesar de contar con una fuerte base constitucional que protege el derecho a la información, participación y de un ambiente sano, una variedad de mecanismos legales, e instituciones que los formalizan, todavía se deben de tomar medidas distributivas, procedimentales, y de reconocimiento para asegurar que los proyectos de energías limpias, se alineen mejor con un marco de justicia energética. Específicamente, esfuerzos para garantizar la consulta previa, fortalecer la calidad y credibilidad de los estudios de impacto ambiental y asegurar mecanismos justos de compensación y distribución son necesarios para reducir los conflictos socioambientales generados por proyectos renovables. Además, se recomienda que la información pública técnica y jurídica sea complementada con versiones simplificadas, y que se simplifique la articulación de los mecanismos de participación existentes, haciendo estos recursos más accesibles a la ciudadanía.

Por último, Costa Rica al no desagregar los empleos del sector energético entre fuentes renovables y no renovables. No hacerlo debilita la transparencia, la planificación pública, y la evaluación de una transición energética justa, ya que impide identificar con precisión dónde se crean empleos verdes, qué sectores requieren reconversión laboral y si los beneficios económicos de la transición se distribuyen equitativamente.

En síntesis, Costa Rica ha logrado consolidar una matriz eléctrica renovable excepcional, pero este avance no garantiza por sí solo una transición energética justa, integral y sostenible. El país debe pasar de una visión centrada en la generación limpia hacia una estrategia más amplia que transforme la demanda energética, reduzca las desigualdades territoriales, y fortalezca la participación comunitaria. Solo así la renovabilidad podrá traducirse en bienestar común y no únicamente en un indicador técnico de éxito energético.

Costa Rica se considera líder en América Latina por tener una tasa de electrificación prácticamente universal (>99%) desde 2010 (OLADE, 2025b; ICE, 2024c). Esto se debe a un esfuerzo histórico de programas de electrificación rural que alcanzaron una cobertura nacional del 90% en 1991 (ICE, 2024c). La arquitectura institucional la forman ocho distribuidoras públicas: el ICE, su subsidiaria CNFL, dos distribuidoras municipales, y cuatro cooperativas rurales.

La disponibilidad de electricidad en la vivienda en Costa Rica pasa de un 99,23% en el 2015, al 99,88% en el 2025. En el ámbito rural se presenta la mejora más significativa, de un 98,13% a un 99,70%. Mientras que el ámbito urbano ya contaba con una cobertura muy alta (99,65%), igual mejora a 99,95%. El ICE destaca que mejorar el 99% de cobertura es sumamente costoso y lento, y que las diferencias interanuales pueden caer dentro de los márgenes de precisión de las estimaciones (ICE, 2024c).

En Costa Rica, la ARESEP utiliza indicadores propios que cumplen funciones equivalentes a SAIDI y SAIFI; la frecuencia promedio de las interrupciones por abonado (FPI) y el tiempo promedio de interrupción por abonado (DPIR). Según los valores establecidos por el Banco Mundial, Costa Rica cuenta con un servicio relativamente confiable, ya que sus equivalentes al SAIDI y al SAIFI son menores a 12. Los informes de evaluación de la continuidad del suministro eléctrico indican que las causas de dichas interrupciones durante el periodo de tiempo 2018-2024 se deben principalmente a agentes externos a las redes de distribución (en su mayoría por contacto de flora y fauna con la red, y por la colisión de vehículos) (ARESEP, 2023), seguido por causas internas (actividades de operación y mantenimiento de la red de distribución), y por último, por fallas del servicio de transmisión del ICE (incluyendo la falta de abastecimiento por generación).

El año con mayor frecuencia y duración de interrupciones fue el 2017, seguido por el 2020 y el 2023. Tras el pico del 2017, causado por el huracán Nate que tuvo efectos sobre la infraestructura de distribución, el DPIR se estabiliza a un promedio de 9.4 horas anuales y la FPI a un promedio de 8.1 interrupciones al año. Un informe de la ARESEP (2025b) concluye que mientras que la frecuencia de interrupciones se mantiene estable, el tiempo que tardan las compañías en resolver los cortes de electricidad está aumentando. Además, se identifica que más del 44,5% del parque de medidores eléctricos opera con tecnologías obsoletas, limitando la trazabilidad de la calidad del suministro, frenando el avance hacia redes inteligentes, e impidiendo acciones correctivas y proactivas para su mejora (ARESEP, 2025b)

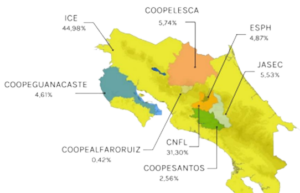

Las cooperativas de electrificación que sufren los índices más altos en promedio de interrupción son aquellas cubriendo zonas rurales, semi-rurales y costeras: Coopesantos, cubriendo la zona de los Santos y sectores del Pacífico Central; Coopeguanacaste, cubriendo principalmente Guanacaste y la Península de Nicoya; y Coopelesca, concentrando en la Zona Norte (Imagen X). Estas cooperativas nacieron precisamente para suministrar electricidad a comunidades donde el mercado o el Estado tenían mayor dificultades de cobertura, con topografía y acceso más difíciles (Alianza Cooperativa Internacional). Por lo general, sus redes son extensas y dispersas (ICE, 2024c) tienen una mayor exposición ambiental (flora, fauna, contaminación salina, tormentas, etc.), y mayores tiempos logísticos de reparación, todos estos factores afectan el tiempo de interrupción y su frecuencia.

La distribución del mercado eléctrico, por empresa, se detalla en el siguiente mapa:

Fuente: ARESEP 2023

Es importante recalcar que en Costa Rica no existe una tarifa única de electricidad, esta varía entre sectores (residencial, comercial, industrial y alumbrado público), consumo mensual (conforme aumenta el consumo, el precio por kWh sube), y empresa distribuidora (ICE, 2024b). Existe un subsidio implícito entre hogares de bajo consumo y los grandes consumidores que suelen pagar tarifas más altas. Para calcular la electricidad pagada con el 10% del salario en estudio, se utilizó la tarifa residencial promedio y el salario mínimo de un empleado doméstico.

La gráfica muestra una tendencia positiva hacia una mayor equidad del servicio eléctrico. La capacidad de compra de electricidad ha mejorado; mientras que en el 2018 el 10% del salario mínimo alcanzaba 212 kWh, para el 2025 la misma porción del salario permite adquirir 377 kWh, representando un incremento del 77.8% en la cantidad de energía accesible para los trabajadores de menores ingresos. El 2025 fue el año más favorable; el salario mínimo incrementó significativamente más que en los años anteriores, además, la tarifa eléctrica cae a su nivel más bajo en 8 años, 0.1654 $/kWh. Esto se debe en gran parte a la normalización de las lluvias al superar el fenómeno El Niño (el cual había provocado aumento en la generación térmica durante el 2023 y 2024, la energía más cara del sistema), estabilizando los precios de energía (ARESEP, 2023). Además de esto, en el 2025 se consolida la entrada de parques solares y eólicos e incrementa la disponibilidad del recurso hídrico, aumentando la generación solar un 41.76%, la eólica un 25.08% y la hidroeléctrica un 15% respecto al año anterior (ICE, 2026; DOCSE, 2026; DOCSE, 2025). Esto reduce los precios ya que no solo se aumenta la oferta, sino que también la energía renovable en Costa Rica es más barata que la energía que proviene de fósiles.

Costa Rica tiene una matriz de cocción altamente “limpia” en comparación con América Latina; hubo una reducción importante de la leña y el carbón, que componían sólo el 2.5% de energías, y el gas y la electricidad llegaron a sumar alrededor del 97.1% de los hogares en 2023*.

Los hogares que utilizan gas crecieron casi +179%, mientras que la electricidad, aunque también creció en número de hogares, perdió peso relativo. Esto se debe a la mayor accesibilidad a las cocinas de gas versus las cocinas eléctricas, con un incentivo adicional impulsado por la Ley Nº 10110 (2022), la cual reduce el impuesto único al GLP hasta 2028. En la región central (donde se encuentra la mayor concentración de hogares y PIB, y urbanización del país), un 37% de hogares utiliza GLP como combustible para la cocción (ARESEP, 2023). Por el contrario, las regiones fuera del Gran Área Metropolitana prefieren esta tecnología en su mayoría. Aún así, el uso de la electricidad sigue siendo central, aunque pierde participación relativa (del 54.6% a 47.0%). Por otro lado, la leña y el carbón pierden peso; pasaron de cubrir el 10,4% de la composición energética en el 2000, al 2,5% en el 2023. Sin embargo, el 2,5% restante probablemente está concentrado en zonas rurales o hogares vulnerables**, lo cual implicará un enfoque social y territorial para sustituir estos métodos.

*Aunque el gas fósil es reconocido por la Organización Mundial de la Salud como un combustible de cocción limpia por sus menores impactos sobre la salud intradomiciliaria frente a la biomasa tradicional, no puede considerarse un combustible limpio en el contexto la transición energética debido a su origen fósil y sus emisiones asociadas.

** Dentro de los datos encontrados en el Sistema de Marco de Estadísticas Ambientales, no se presentan los niveles de desagregación entre zonas rurales y urbanas.

Según una investigación hecha por el Estado de la Nación (Chacón & González, 2025), el 80% de los conflictos socioambientales se centran en disputas por el uso de la tierra (específicamente asociadas al desarrollo inmobiliario, turístico, y minero), la gestión del agua, y cuestiones vinculadas al uso de combustibles fósiles, así como la justicia climática y energética. Sin embargo, no se distingue la cantidad de conflictos correspondientes a cada tema. Hoy en día, las demandas se han diversificado a tener un menor énfasis en la conservación ambiental y mayor atención a temas como servicios públicos, legislación y justicia ambiental (Chacón & González, 2025).

Desde inicios del siglo XXI no se han registrado conflictos relacionados a la exploración de fósiles en Costa Rica. Aunque distintos gobiernos han intentado o mostrado interés en autorizar la extracción petrolera, se ha sostenido una moratoria desde el 2002, con fuerte apoyo público y político hasta el día de hoy y que se extenderá hasta el 2050 (Rodriguez, 2025). En los últimos 24 años, la controversia más grande relacionada a proyectos fósiles fue la ampliación de la refinería de Moín, la cual fue frenada en el 2013 por presentar cuestionables estudios de factibilidad, anomalías, y una oposición de parte de académicos, ambientalistas, y sectores políticos por su orientación fósil de gobernanza energética, el proyecto llegó a disolverse en el 2019 (Murillo, 2018).

Por otro lado, ha habido tensiones vinculadas al desarrollo de proyectos de energía renovable, especialmente aquellos provenientes de fuentes hidroeléctricas. Los detonantes han sido disputas por agua, territorio, representación legítima de las comunidades afectadas, credibilidad de los estudios de impacto ambiental, y distribución desigual de beneficios (Álvarez, 2013). Cerca del 37% del potencial hidroeléctrico sin explotar se ubica parcial o totalmente en territorios indígenas y un 16% en áreas silvestres protegidas (ICE, 2024), lo cual ha generado varios conflictos socioambientales relacionados al incumplimiento de evaluaciones sociales y ambientales adecuadas y la negligencia de un debate inclusivo a lo largo de la cadena de valor. Estos motivos han llevado a fracasar 4 proyectos hidroeléctricos (PH) en el país; PH Boruca Pacuare, PH San Rafael, y el megaproyecto hidroeléctrico el Diquís, algunos de los cuales requerían inundar hasta más de 916 hectáreas de territorios indígenas (Astorga-Gättgens, 2012; Environmental Justice Atlas, 2020; Arias & Alfaro, 2023). Aparte de estos proyectos, se identificaron más de doce núcleos de resistencias comunales ante proyectos hidroeléctricos existentes en el 2018 (Gutiérrez & Villalobos, 2018), algunos contando con denuncias por extracción minera ilegal por parte del ICE, desaparición de humedales, y violaciones a los corredores biológicos, entre otros (Alfredo, 2016).

En Costa Rica, la participación comunitaria frente a la justicia climática está integrada en principios de la constitución y cuenta con una estructura legal e institucional fragmentada. Primero que todo, la Constitución Política de la República de Costa Rica [Const] (1949) reconoce el derecho de petición y pronta respuesta (Const, 1949, art. 27) y el derecho a un ambiente sano y ecológicamente equilibrado (Const, 1949, art. 50), legitimando la participación de los ciudadanos en decisiones ambientales (Asamblea Nacional Constituyente, 1949). A partir de esto, la Ley Orgánica del Ambiente (2021) articula y formaliza estos derechos, estableciendo obligaciones ambientales y creando recursos técnicos para cumplirlas.

Por ejemplo, mediante el Decreto 43898 se obliga a proyectos, obras, o actividades con incidencia ambiental a contar con una Evaluación de Impacto Ambiental (EIA) y establece que cualquier persona puede ser escuchada en cualquier etapa del proceso (PGR, 2023). Para cumplir con esta obligación, la Ley crea instituciones como la Secretaría Técnica Nacional Ambiental (SETENA) que se encarga de ejecutar estas evaluaciones y a la vez, de aplicar mecanismos participativos dentro del proceso (por ejemplo, divulgando públicamente los estudios de impacto ambiental o coordinando audiencias públicas para que los ciudadanos aporten sus observaciones y luego incorporando estas a expedientes para su evaluación final), y el Sistema Integrado de Trámite y Atención de Denuncias Ambientales (SITADA), o creando espacios para denuncias. Todo este andamiaje hace que la participación sea jurídicamente posible, pero no siempre temprana ni legible para comunidades con menos capacidades técnicas.

Por otro lado, las municipalidades tienen un rol decisivo en la justicia ambiental, ya que se encargan de planificar y gestar cómo se utiliza el suelo dentro de un cantón. El Código Municipal establece que las municipalidades deben de habilitar mecanismos participativos como cabildos abiertos, concejos municipales abiertos, e iniciativas populares, entre otros (Asamblea Legislativa, 1998; PGR, 1998). Adicionalmente, el artículo 17 de la Ley de Planificación Urbana establece que antes de implementar un plan regulador de ordenamiento territorial, las municipalidades deben contar con audiencias públicas, contar con aprobación de la Dirección de Urbanismo, y con una mayoría absoluta del concejo municipal (Asamblea Legislativa, 2024). Sin embargo, estos mecanismos no se aplican de manera uniforme entre municipalidades, ya que en Costa Rica cada una cuenta con autonomía constitucional, generando desigualdades entre sus capacidades institucionales y prioridades de cada una.

La ARESEP también cuenta con un rol importante en canalizar la participación ciudadana dentro de la regulación de servicios públicos. Establece una amplia y reciente Política de Participación Ciudadana (ARESEP, 2025a) y mecanismos de participación, como asesoría técnica y legal para fundamentar audiencias y consultas públicas (las posiciones y pruebas en estas deben ser formalizadas), sesiones explicativas y un servicio de quejas y denuncias, para dar a conocer y construir diálogo frente a las tarifas de la electricidad y el combustible, entre otros servicios públicos regulados por la autoridad.

Adicionalmente, Costa Rica ratificó el Convenio 169 de la OIT y lo incorporó a su legislación mediante la Ley 7316 (PGR, 2018), estableciendo el mecanismo único de consulta previa, libre e informada de pueblos indígenas en proyectos que afectan sus territorios y reformas legales o administrativas que los impacten.

El acceso a la información también cuenta con una base constitucional importante, que es el derecho al libre acceso a la información administrativa (Const, 1949, art. 30). La reciente Ley 10554, Marco de Acceso a la Información Pública (2024) materializa el principio de accesibilidad y obliga a toda institución a disponer de un correo oficial y formulario accesible en su sitio web; la solicitud de información de parte de los ciudadanos sin necesidad de motivación; contar con una respuesta a los diez días hábiles (con ampliación excepcional de un mes). La Ley incorpora una dimensión de accesibilidad e igualdad: prohíbe discriminación para acceder a información, ordena medidas afirmativas para grupos en situación de vulnerabilidad y exige que la información electrónica sea accesible, incluso mediante formatos sonoros o Braille para personas con discapacidad visual. Esta ley está precedida por decretos como; el de Transparencia y Acceso a la Información Pública (2017) y la Apertura de Datos públicos (2017).

Un matiz importante para el sector de energía es que la Ley 10554 aplica a sujetos privados que detentan información de interés público, pero establece en el artículo 5 que los prestadores privados de servicios públicos quedan excluidos de la aplicación general de la ley, sin perjuicio de sus deberes de informar a personas usuarias y a reguladoras (Asamblea Legislativa, 2024a). Esto puede generar zonas grises sobre qué información debe entregarse por la empresa y cuál debe obtenerse por medio del regulador o expediente administrativo.

Por otro lado, la política climática nacional también cuenta con mecanismos de involucramiento público. La Dirección de Cambio Climático (DCC) asume instrumentos de gobernanza e información como el Consejo Consultivo Ciudadano de Cambio Climático y el El Sistema Nacional de Métrica del Cambio Climático (SINAMECC). Además, abrió consulta pública para la NDC 2020, aunque no la replicó para la NDC 3.0 (MINAE, s.f.a).

La Ley Orgánica del Ambiente también mantiene reglas valiosas frente al acceso a la información de incidencia ambiental que se desarrollaron en la sección anterior, como hacer el expediente EIA público. Sin embargo, una de las controversias más grandes del país en este frente es que no ratifica el Acuerdo de Escazú, el tratado sobre el acceso a la información y participación pública en asuntos ambientales en América Latina que nació en su territorio. Este acuerdo podría mejorar la sistematización de la información ambiental, reforzar su coherencia y las capacidades del marco normativo vigente que es abundante, disperso, y fragmentado, especialmente cuando se habla de su disposición al ciudadano (Soto, 2021). Sin embargo, a pesar de ser uno de los primeros países en firmarlo, la Sala Constitucional frenó el trámite legislativo tras haber encontrado vicios procedimentales y probar que el acuerdo podría afectar el funcionamiento del Poder Judiciar y generar gastos adicionales (Soto, 2021). El retraso de la ratificación también ha dado pie a una campaña de desinformación que ha permeado la oposición de distintos sectores, como La Cámara Nacional de Agricultores, La Cámara de Industrias, y la Union Costarricense de Cámaras, las cuales han manifiestado ante la Asamblea Legislativa que el tratado desincentivaría la inversión y que significaría una “amenanza para la democracia y la economía” (Boeglin, 2020;Alonso, 2023). Por último, el cuerdo fue desfavorecido por el contexto político del 2021-2026, ya que tanto el ex presidente Rodrigo Chávez como el ex ministro de Ambiente, Franz Tattenbach, se posicionaron en su contra (Alonso, 2023).

La tensión principal está en la comprensibilidad de las fuentes. Aunque muestren obligaciones de accesibilidad, rapidez, y facilidad, no existe una obligación de hacer resúmenes no técnicos o versiones comunitarias de los estudios de impacto ambiental (EsIA). Esto es relevante ya que el expediente puede considerarse inaccesible si está escrito en un lenguaje técnico o jurídico para el cual existe un nivel bajo de inteligibilidad para el ciudadano promedio.

Nota aclaratoria: Costa Rica no incorpora información sobre empleo en el sector fósil debido a la ausencia de una industria extractiva de hidrocarburos en el país. En este contexto, la dinámica laboral asociada a combustibles fósiles se concentra principalmente en actividades de importación.

En el 2025, RECOPE contó con 1641 empleados activos (RECOPE, 2025), representando una sección específica de empleo directo del sector fósil; la cadena de suministro y logística estatal de hidrocarburos. Sin embargo, esta cifra está lejos de representar la totalidad de empleos en el sector, ya que excluye aquellos en estaciones de servicio, en transporte y logística privada de combustibles, en el comercio y distribución de GLP, en la industria que usa combustibles, y en el sector transporte, aviación y aeroportuario. Se intentó consultar las Encuestas Continuas de Empleo (ECE) del Instituto Nacional de Estadísticas y Censos (INEC) para obtener estas cifras, sin embargo, no existe una categoría estadística que desagregue empleos por tipo de energía. Se clasifican los empleos por tipo de actividad económica, por lo tanto, los datos se encuentran dispersos en múltiples sectores y es difícil calcular una cifra representativa. El mismo obstáculo ocurrió al buscar cifras para empleos en energía renovable.

La subdimensión de pobreza energética refleja que la cobertura eléctrica no es el principal obstáculo de Costa Rica. Sin embargo, existen retos en cuanto a equidad, calidad, transformación de matriz de cocción:

En el 2025, el precio de electricidad en Costa Rica estuvo por debajo del promedio mundial (USD 0,174/kWh) según GlobalPetrolPrices. A nivel latinoamericano, se sitúa en una posición intermedia, teniendo precios más elevados que México y Panamá, e inferiores a Colombia y Chile. Sin embargo, para alguien que cuenta con el salario mínimo, el problema está en el peso relativo sobre el ingreso. Un consumo moderado de 250 kWh/mes representa 6,6% del salario, y un consumo alto de 350 kWh/mes el 10%. Aunque Costa Rica se ubica entre los países con mayor salario mínimo de América Latina (Statista, 2026), este dato no permite por sí solo concluir si la carga eléctrica es alta o baja, especialmente considerando que el país también presenta uno de los mayores costos de vida en la región. Sin embargo, la Encuesta Nacional de Ingresos y Gastos de los Hogares (2025) muestra que el los gastos en “vivienda, agua, electricidad, gas, y otros combustibles” en los hogares de menor ingreso representa el 16,9% del gasto de consumo mensual, mientras que el mismo gasto en los hogares con mayores ingresos representa un 10,1%, indicando que los hogares con menor ingreso destinan una porción mayor de su pruesto a este tipo de servicios basicos.

El 97.5% de los hogares tienen acceso a energéticos para cocción limpios. La reducción de leña y carbón y el crecimiento del gas dentro de la matriz eléctrica son una transición positiva desde una perspectiva de salud pública, sin embargo, desde una perspectiva de transición energética, el gas es una solución limitada, ya que sigue siendo un combustible fósil y puede aumentar la dependencia de importaciones. Los incentivos también pueden generar un “lock in” tecnológico, ya que los hogares, comercios, y cadenas de distribución que invierten en cilindros, cocinas, y logísticas de gas luego tienen menos incentivos para cambiar a electricidad. Por lo tanto, la electrificación eficiente de la matriz de cocción podría reducir las emisiones tomando en cuenta la matriz renovable de Costa Rica y que la red sea confiable. Esto con consideraciones importantes: que la vivienda cuente con instalación eléctrica adecuada, que la tarifa no encarezca la cocción en hogares vulnerables, y tomando en cuenta los impactos que tendrá en la demanda eléctrica.

La calidad de servicio eléctrico está ligada a las características geográficas de las redes de distribución, por lo que persisten brechas territoriales particularmente relevantes en zonas rurales y costeras con mayor exposición a vegetación, fauna, caminos rurales, y eventos climáticos. Estas condiciones no sólo elevan los costos de operación y mantenimiento, sino también dificultan una respuesta rápida ante las fallas. Por lo tanto, para reducir la frecuencia y duración de las interrupciones es importante fortalecer el mantenimiento preventivo de redes y acelerar la digitalización de la distribución mediante medidores inteligentes, sistemas de gestión de interrupciones, reconectadores automáticos, entre otros.

Cabe anotar que los datos de la subdimensión de pobreza energética se consiguieron de la Encuesta Nacional de Hogares (ENAHO) hecha por el Instituto Nacional de Censo y Estadística (INEC). Los datos están desagregados entre el ámbito rural y urbano. Sin embargo, la metodología del ENAHO tiene sus límites; el censo no siempre cubre todas las viviendas, por lo que los indicadores ajustados cuentan con supuestos de similitud entre viviendas censadas y no censadas dentro de la misma localidad y perfil de servicios. Este supuesto es delicado en territorios atípicos como asentamientos informales y territorios indígenas.

La subdimensión de justicia climática, refleja retos importantes relacionados a la expansión de energías renovables; los proyectos suelen generar tensión con derechos territoriales, la gobernanza ambiental respectiva ha sido deficiente, y la distribución de beneficios no parece compensar los costos asumidos por comunidades locales Por lo tanto, se debe priorizar la consulta previa, libre e informada antes de la viabilidad técnica y mejorar la calidad y credibilidad de los estudios de impacto ambiental, ya que fueron causa de los conflictos socioambientales existentes relacionados a proyectos hídricos. Aún así, el sistema jurídico ha mostrado la capacidad de frenar proyectos ante la demanda pública, reflejando su capacidad existente al defender temas de justicia climática.

Por otro lado, los mecanismos de participación y el acceso a la información oportuna, comprensible, útil se han consolidado mediante leyes recientes como la Ley Orgánica del Ambiente (2021) y el Marco de Acceso a la Información Pública (2024). A pesar de contar con una multiplicidad de mecanismos participativos y procedimientos respaldados por una fuerte base legal e institucional, Romero (2025) identifica que los ciudadanos y la sociedad civil son los actores con menor participación en la implementación e intermediación de la política pública del sector energía. La calidad de la participación depende tanto del derecho a acceder como del derecho a entender, por lo tanto, es esencial enfocarse en aumentar la comprensibilidad de la información disponible para los ciudadanos. Adicionalmente, los mecanismos de participación analizados son altamente dispersos y burocráticos, lo cual crea fricción en los procesos participativos que podrían aprovechar las comunidades locales.

Por último, Costa Rica no cuenta con una desagregación de empleos del sector energético entre fuentes renovables y no renovables, lo que le impide medir con precisión los beneficios y las consecuencias laborales de la transición. Además, limita su capacidad para evaluar la política energética (como la NDC y El Plan de Descarbonización que tienen como meta crear empleos verdes) e identificar necesidades y oportunidades (re)conversión laboral.